La Administración de la Resolución de Coopeservidores recordó que el capital social era un aporte económico que realizaban los asociados para formar parte de la entidad y contribuir en su fortalecimiento patrimonial.

Por ello, no constituía un ahorro personal, sino una aportación que formaba parte del patrimonio de la entidad y que, en caso de deterioro de sus activos, responde por pérdidas.

“Tal es el caso de Coopeservidores, en donde la magnitud de las pérdidas presentadas y, sobre todo, por el menoscabo de su cartera crediticia, consumió los recursos de su capital social en su totalidad”, acotó la Administración en un comunicado.

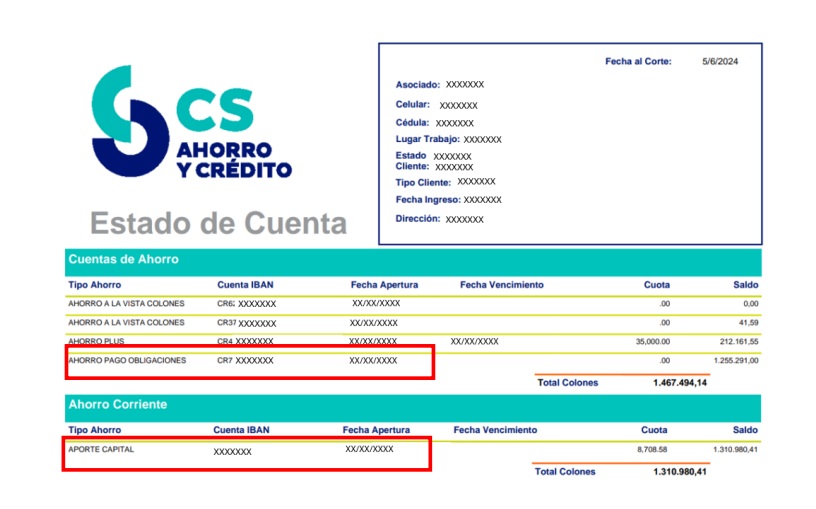

Asimismo, señalaron que en los estados de cuenta que se entregaban a los asociados ese rubro se encontraba bajo un título de ahorro corriente. No obstante, se especificaba que era por concepto de aportaciones de capital.

Esa situación provocó que los montos fueran absorbidos por las pérdidas generadas por la entidad, por lo que no pueden ser objeto de devolución alguna.

Según había detallado en su momento el interventor Marco Hernández, el capital social que se perdió en Coopeservidores ascendía a más de ¢46.000 millones.

Por otro lado, la Administración apuntó que la cooperativa también consignaba en el estado de cuenta de sus clientes y asociados un rubro denominado “ahorro pago de obligaciones”.

Sobre ese punto, señaló que se utilizaba para que las personas depositaran la cuota del préstamo o tarjeta de crédito para que la cooperativa lo acreditara a la operación correspondiente.

“Por lo anterior, este rubro no correspondía a un ahorro personal, sino a pagos destinados a sus créditos, los cuales se aplicaron oportunamente a sus deudas”, indicó la Administración.

Aumento de cuotas de créditos adquiridos por el Popular

La Administración también se refirió a las modificaciones en el pago de cuotas que han experimentado varios clientes cuyos créditos fueron adquiridos por el Banco Popular.

Explicó que es debido a que, entre las irregularidades encontradas por la interventoría y posteriormente la resolución, se determinó que la cooperativa realizaba prórrogas automáticas sin el consentimiento del cliente y sin que se efectuara el ajuste a las cuotas.

Por ello, al momento que el Popular corrió los datos en sus sistemas, no solo se evidenció esta práctica, sino que resultó necesario efectuar la rectificación de las cuotas de algunos préstamos.

Lo anterior a fin de que reflejaran las condiciones originales del contrato en los términos de plazo y tasa pactados.

Añadió que, los clientes con esa situación deberán acercarse directamente al banco para conocer las opciones que la entidad tiene a su disposición.