La Dirección Actuarial y Económica (DAE), de la Caja Costarricense de Seguro Social (CCSS), no cumple con todos los aspectos significativos de la gestión de la fiabilidad de la información y la razonabilidad de los supuestos utilizados en las proyecciones actuariales del gasto en atención de salud, según concluyó la Contraloría General de la República, en una reciente auditoría.

En el período auditado, la CCSS debía contar con las valuaciones actuariales con corte a diciembre de 2021 y 2023; sin embargo, a la fecha solo se había emitido la primera, mientras que la segunda aún está en proceso cuando debió completarse en octubre del 2024.

Según determinó la CGR, no se identificaron acciones o mecanismos de control de la DAE para asegurar que la información base de las valuaciones sea pertinente, completa, exacta y coherente.

“(…) los datos de costos no se clasifican por servicios (hospitalizaciones, consultas, urgencias, entre otros), ni por variables como edad, sexo, tipo de diagnóstico o modalidad de aseguramiento), lo cual se requiere para estimar de forma precisa los costos futuros de atención en términos demográficos y financieros.

“Tampoco se evidenció un análisis y transformación de los datos de egresos hospitalarios, consultas y costos del seguro, que permitieran asegurar la ausencia de errores, duplicidades y la congruencia con datos internos de la CCSS y externos, como los macroeconómicos”, señaló la CGR.

La DAE no ha definido acciones específicas para identificar nueva información, validación y depuración de los datos, consulta de cambios metodológicos como por ejemplo los derivados por la pandemia o la aplicación del Expediente Digital Único en Salud en todos los centros; interpretaciones y uso de la información del gasto en atención de salud como parte de los elementos mínimos o controles a aplicar en el proceso de valuación actuarial.

“Todo lo anterior, genera una pérdida de trazabilidad y confiabilidad en las valuaciones actuariales, que puede afectar su capacidad para reflejar la realidad financiera y actuarial del Seguro de Salud; así como pérdida de oportunidad y calidad en la toma de decisiones (valuación 2023)”, advierte la contraloría.

Otra de las falencias detectadas es que la DAE no implementa controles para verificar posibles cambios metodológicos que puedan afectar los datos, y carece de un mecanismo interno de control formal que recopile definiciones, interpretaciones y usos de la información que asegure una interpretación consistente con las áreas generadoras de los datos.

Supuestos débiles

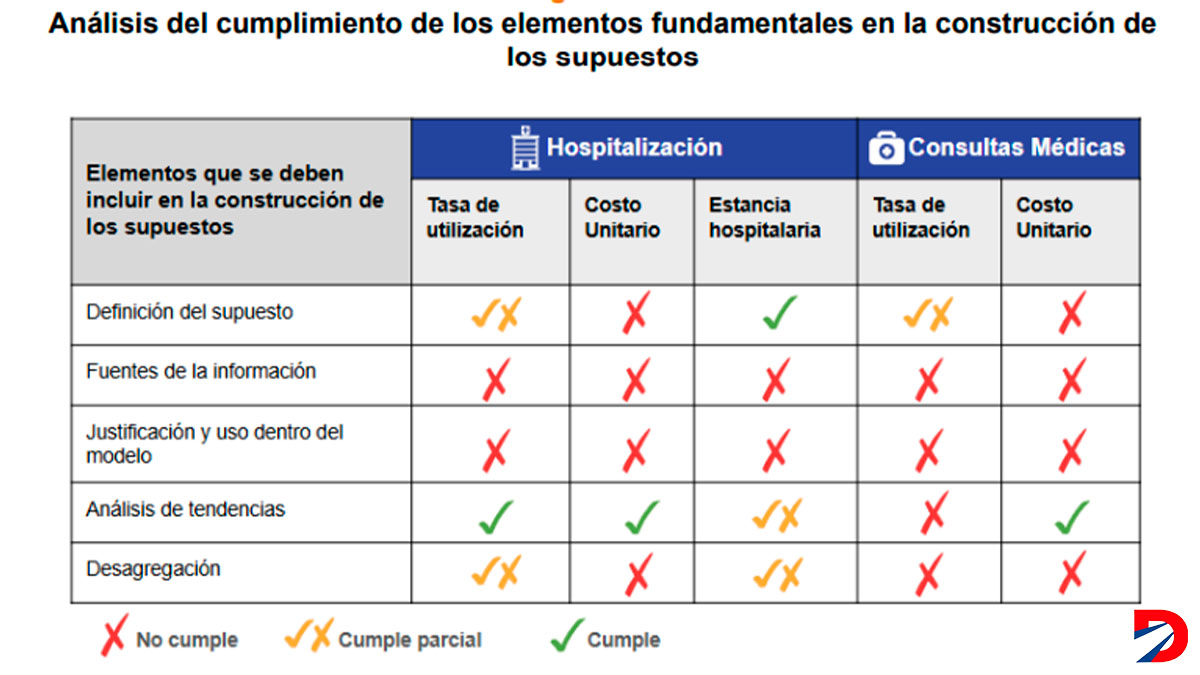

Por su parte, en lo referente a la construcción de los supuestos fundamentales de las estimaciones sobre el comportamiento futuro de variables clave del seguro de salud, la CGR constató que la valuación actuarial no cuenta con elementos asociados a la definición, la identificación de las fuentes de información utilizadas, la justificación y uso de éstos, lo que impide determinar su razonabilidad.

Asimismo, detalló que faltan análisis históricos desagregados, como tipo de servicio, edad, género, para definir los supuestos, lo que dificulta la detección temprana de inconsistencias y la identificación clara de discrepancias en las proyecciones actuariales.

Sobre las proyecciones del gasto en Áreas de Salud: las valuaciones actuariales del 2017 y 2019 proyectaron un crecimiento de 8,85% y 7,81% respectivamente, mientras que para 2021 fue de 17,53%.

“Adicionalmente, en la práctica, la Administración ha modificado supuestos y generado nuevos resultados sobre la sostenibilidad, sin que se mantenga un análisis integral y consistente que permita tomar decisiones informadas”, agregó la CGR.

Añadió que “la Junta Directiva aprobó la actualización de proyecciones actuariales por cambios en el comportamiento de ciertas variables, condiciones o hipótesis, sin que se trate de una nueva valuación actuarial; sin embargo, esto no se ajusta a la técnica actuarial pues representa riesgos para la validez del modelo a evaluar en su conjunto, pues los cambios en un supuesto generan un efecto en otras variables que puede derivar en una subestimación o sobreestimación de los resultados”.

Sobre este punto sumó que dicho acuerdo no es concordante con los artículos 1 y 4 del Reglamento al artículo 42 de la Ley Constitutiva de la CCSS, “siendo que las valuaciones actuariales son el mecanismo para establecer la situación financiera actuarial, evaluar la sostenibilidad, identificar elementos de riesgo y proponer medidas correctivas”.

La CGR manifestó que, aunque la Dirección Actuarial disponía de información sobre egresos hospitalarios y consultas, aún no se han definido los supuestos necesarios para estimar el gasto en atención de salud en la valuación actuarial a 2023 y no se dispone de información sobre costos de 2022 y 2023, lo que ha retrasado su finalización.